مقدمه

در دنیای پرشتاب معاملات مالی، ابزارهای تحلیل تکنیکال نقش مهمی در تصمیمگیریهای معاملهگران ایفا میکنند. یکی از این ابزارها، اندیکاتور Average True Range (ATR) یا «میانگین دامنه واقعی» است که بهعنوان معیاری برای اندازهگیری نوسانات بازار شناخته میشود. این اندیکاتور که توسط J. Welles Wilder Jr. در سال ۱۹۷۸ معرفی شد، ابزاری قدرتمند برای درک میزان تغییرات قیمتی یک دارایی در بازه زمانی مشخص است. برخلاف بسیاری از اندیکاتورهای دیگر که بر جهتگیری قیمت تمرکز دارند، ATR صرفاً میزان نوسانات را اندازهگیری میکند و اطلاعاتی درباره جهت حرکت قیمت ارائه نمیدهد. این ویژگی، ATR را به ابزاری منحصربهفرد برای مدیریت ریسک و بهبود استراتژیهای معاملاتی تبدیل کرده است. در این مقاله، به بررسی جامع اندیکاتور ATR، نحوه محاسبه، کاربردها، مزایا و معایب آن پرداخته خواهد شد.

تاریخچه و خالق اندیکاتور ATR

اندیکاتور ATR برای اولین بار توسط J. Welles Wilder Jr.، تحلیلگر برجسته بازارهای مالی، در کتاب معروفش به نام «مفاهیم جدید در سیستمهای معاملاتی تکنیکال» (New Concepts in Technical Trading Systems) معرفی شد. این کتاب که در سال ۱۹۷۸ منتشر شد، چندین اندیکاتور معروف دیگر مانند RSI (شاخص قدرت نسبی)، Parabolic SAR و ADX (شاخص جهتدار میانگین) را نیز معرفی کرد. وایلدر در ابتدا ATR را برای بازار کالاها (Commodities) طراحی کرد، زیرا این بازارها معمولاً نوسانات بیشتری نسبت به سهام دارند و اغلب با گپهای قیمتی (Price Gaps) یا حرکات محدود (Limit Moves) مواجه میشوند. با این حال، با گذشت زمان، این اندیکاتور در بازارهای دیگر مانند فارکس، سهام و شاخصها نیز بهطور گسترده مورد استفاده قرار گرفت.

مفهوم و تعریف ATR

اندیکاتور ATR یک معیار نوسانات قیمتی است که میانگین دامنه واقعی (True Range) یک دارایی را در یک دوره زمانی مشخص محاسبه میکند. دامنه واقعی (TR) به بیشترین مقدار از سه معیار زیر اشاره دارد:

تفاوت بین بالاترین قیمت (High) و پایینترین قیمت (Low) دوره فعلی:

High – Lowمقدار مطلق تفاوت بین بالاترین قیمت دوره فعلی و قیمت بسته شدن دوره قبلی:

|High – Previous Close|مقدار مطلق تفاوت بین پایینترین قیمت دوره فعلی و قیمت بسته شدن دوره قبلی:

|Low – Previous Close|

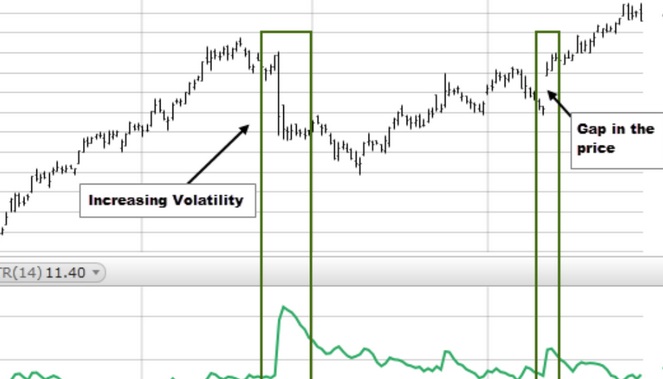

دامنه واقعی با در نظر گرفتن این سه مقدار، گپهای قیمتی را نیز در محاسبات خود لحاظ میکند و از این رو معیاری جامعتر از صرفاً تفاوت بین High و Low ارائه میدهد. سپس، ATR بهعنوان میانگین متحرک این دامنههای واقعی در یک دوره زمانی مشخص (معمولاً ۱۴ دوره) محاسبه میشود. این اندیکاتور بهصورت یک خط در زیر نمودار قیمت نمایش داده میشود و افزایش یا کاهش آن نشاندهنده بالا یا پایین بودن نوسانات بازار است.

نحوه محاسبه ATR

محاسبه ATR شامل چند مرحله است که در ادامه توضیح داده میشود:

۱. محاسبه دامنه واقعی (True Range – TR)

برای هر دوره (مثلاً روزانه، ساعتی یا دقیقهای)، دامنه واقعی بهصورت زیر محاسبه میشود:

TR = Max[(High – Low), |High – Previous Close|, |Low – Previous Close|]

۲. محاسبه ATR اولیه

برای محاسبه اولین مقدار ATR، میانگین سادهای از ۱۴ مقدار TR (یا هر دوره زمانی دلخواه) محاسبه میشود:

ATR = (TR₁ + TR₂ + … + TR₁₄) / 14

۳. محاسبه ATRهای بعدی

برای دورههای بعدی، از فرمول زیر استفاده میشود که یک میانگین متحرک نمایی (EMA) را به کار میگیرد:

Current ATR = [(Previous ATR × 13) + Current TR] / 14

این فرمول باعث میشود که ATR نسبت به تغییرات اخیر حساستر باشد و در عین حال روند کلی را حفظ کند.

کاربردهای اندیکاتور ATR

اندیکاتور ATR کاربردهای متعددی در معاملات دارد که در ادامه به برخی از مهمترین آنها اشاره میشود:

۱. اندازهگیری نوسانات بازار

ATR به معاملهگران کمک میکند تا میزان نوسانات یک دارایی را درک کنند. اگر مقدار ATR بالا باشد، نشاندهنده نوسانات شدید و حرکات قیمتی بزرگ است. برعکس، مقدار پایین ATR نشاندهنده بازار آرام و نوسانات کم است. این اطلاعات میتواند به معاملهگران کمک کند تا استراتژیهای خود را با شرایط بازار تنظیم کنند.

۲. تعیین نقاط ورود و خروج

ATR میتواند برای شناسایی نقاط ورود و خروج از معاملات استفاده شود. به عنوان مثال، برخی معاملهگران از استراتژیای استفاده میکنند که در آن اگر قیمت بیش از یک مقدار مشخص (مثلاً ۱ برابر ATR) از قیمت بسته شدن قبلی حرکت کند، وارد معامله میشوند. این روش معمولاً نشاندهنده تغییر در نوسانات و احتمال ادامه حرکت در همان جهت است.

۳. تنظیم حد ضرر (Stop Loss)

یکی از رایجترین کاربردهای ATR، تنظیم حد ضرر است. معاملهگران میتوانند حد ضرر خود را بر اساس مضربی از ATR (مانند ۱.۵ یا ۲ برابر ATR) تنظیم کنند. این روش به حد ضرر اجازه میدهد که با نوسانات بازار تنظیم شود و از خروج زودهنگام از معامله به دلیل نوسانات معمولی جلوگیری کند. به عنوان مثال، اگر ATR یک سهام ۲ دلار باشد و معاملهگر بخواهد حد ضرر را ۱.۵ برابر ATR قرار دهد، حد ضرر در فاصله ۳ دلار از قیمت ورود تنظیم میشود.

۴. مدیریت اندازه موقعیت (Position Sizing)

ATR میتواند برای مدیریت اندازه موقعیت معاملاتی استفاده شود. معاملهگران میتوانند اندازه موقعیت خود را بر اساس میزان نوسانات بازار تنظیم کنند تا ریسک را کنترل کنند. برای مثال، در بازارهای با نوسانات بالا (ATR بالا)، اندازه موقعیت کوچکتر انتخاب میشود تا ریسک کاهش یابد.

۵. شناسایی شکستها (Breakouts)

ATR میتواند برای شناسایی شکستهای قیمتی (Breakouts) استفاده شود. در دورههای کمنوسان که ATR پایین است، احتمال وقوع یک شکست قیمتی افزایش مییابد. معاملهگران میتوانند از این اطلاعات برای آمادگی جهت حرکات بزرگ قیمتی استفاده کنند.

مزایای استفاده از ATR

اندیکاتور ATR مزایای متعددی برای معاملهگران دارد:

سادگی و جامعیت: محاسبه ATR ساده است و با در نظر گرفتن گپهای قیمتی، معیار جامعی از نوسانات ارائه میدهد.

انعطافپذیری: ATR برای انواع داراییها (سهام، فارکس، کالاها) و تایمفریمها (دقیقهای، روزانه، هفتگی) قابل استفاده است.

مدیریت ریسک بهتر: با استفاده از ATR برای تنظیم حد ضرر و اندازه موقعیت، معاملهگران میتوانند ریسک خود را بهتر مدیریت کنند.

تشخیص تغییرات بازار: ATR میتواند تغییرات ناگهانی در نوسانات بازار را نشان دهد که ممکن است نشانهای از شروع یک روند جدید باشد.

معایب و محدودیتهای ATR

با وجود مزایای متعدد، ATR نیز محدودیتهایی دارد که معاملهگران باید از آنها آگاه باشند:

عدم ارائه جهت قیمت: ATR تنها میزان نوسانات را نشان میدهد و هیچ اطلاعاتی درباره جهت حرکت قیمت ارائه نمیدهد. این موضوع میتواند باعث سیگنالهای اشتباه شود، بهویژه در بازارهایی که روند مشخصی ندارند.

ماهیت تأخیری (Lagging Indicator): از آنجا که ATR بر اساس دادههای تاریخی محاسبه میشود، یک اندیکاتور تأخیری است و ممکن است در پیشبینی تغییرات ناگهانی بازار کند عمل کند.

نیاز به ابزارهای مکمل: برای استفاده مؤثر از ATR، معمولاً نیاز به ترکیب آن با سایر اندیکاتورها مانند RSI یا Moving Averages است تا جهت روند مشخص شود.

تفسیر ذهنی: مقادیر ATR به خودی خود معنا ندارند و باید با مقادیر قبلی مقایسه شوند. این موضوع ممکن است برای معاملهگران تازهکار چالشبرانگیز باشد.

استراتژیهای معاملاتی با استفاده از ATR

۱. استراتژی شکست مبتنی بر ATR

در این استراتژی، معاملهگران به دنبال دورههایی با نوسانات پایین (ATR پایین) هستند که معمولاً نشانهای از فشردگی قیمتی (Consolidation) است. سپس، اگر قیمت بیش از یک مقدار مشخص (مثلاً ۱ یا ۲ برابر ATR) از سطح مقاومت یا حمایت بشکند، وارد معامله میشوند. این روش میتواند برای شناسایی شکستهای معتبر مفید باشد.

۲. استراتژی تنظیم حد ضرر و حد سود

معاملهگران میتوانند از ATR برای تنظیم حد ضرر و حد سود استفاده کنند. به عنوان مثال، حد ضرر را ۲ برابر ATR زیر قیمت ورود و حد سود را ۳ برابر ATR بالای قیمت ورود قرار میدهند. این روش به معاملهگران کمک میکند تا نسبت ریسک به ریوارد (Risk-to-Reward Ratio) مناسبی داشته باشند.

۳. ترکیب ATR با اندیکاتورهای دیگر

برای بهبود دقت، میتوان ATR را با اندیکاتورهایی مانند RSI یا Bollinger Bands ترکیب کرد. به عنوان مثال، اگر ATR نشاندهنده افزایش نوسانات باشد و RSI نشان دهد که بازار در منطقه اشباع خرید (Overbought) است، ممکن است نشانهای از احتمال بازگشت قیمتی باشد.

نکات کلیدی برای استفاده از ATR

برای استفاده مؤثر از ATR، رعایت نکات زیر ضروری است:

تنظیم دوره مناسب: دوره پیشفرض ATR معمولاً ۱۴ است، اما بسته به استراتژی و تایمفریم معاملاتی، میتوانید این مقدار را تغییر دهید. دورههای کوتاهتر (مانند ۷) برای معاملات کوتاهمدت و دورههای بلندتر (مانند ۲۰) برای معاملات بلندمدت مناسبتر هستند.

مقایسه مقادیر ATR: همیشه مقادیر فعلی ATR را با مقادیر قبلی مقایسه کنید تا تغییرات در نوسانات را بهتر درک کنید.

استفاده در کنار سایر ابزارها: از ATR بهتنهایی استفاده نکنید؛ ترکیب آن با اندیکاتورهای دیگر میتواند تصمیمگیریهای بهتری به همراه داشته باشد.

توجه به شرایط بازار: در بازارهای بدون روند (Sideways)، ATR ممکن است سیگنالهای کمتری ارائه دهد. در چنین شرایطی، بهتر است از استراتژیهای مبتنی بر محدوده (Range Trading) استفاده کنید.

نتیجهگیری

اندیکاتور Average True Range (ATR) ابزاری قدرتمند و انعطافپذیر برای معاملهگران است که میتواند به بهبود مدیریت ریسک، تنظیم حد ضرر و شناسایی فرصتهای معاملاتی کمک کند. با این حال، معاملهگران باید از محدودیتهای آن، بهویژه عدم توانایی در پیشبینی جهت قیمت، آگاه باشند و آن را با سایر ابزارهای تحلیل تکنیکال ترکیب کنند. با شناخت درست این اندیکاتور، تنظیم دوره مناسب و استفاده از استراتژیهای مبتنی بر ATR، میتوانید در بازارهای مالی، بهویژه در شرایط پرنوسان، تصمیمات آگاهانهتری بگیرید. در نهایت، تمرین و تجربه در استفاده از ATR میتواند به شما کمک کند تا از این ابزار به بهترین شکل ممکن بهره ببرید و استراتژیهای معاملاتی خود را بهینه کنید.

نظرات کاربران